PREFEITURA MUNICIPAL DE IÚNA

ESTADO DO ESPÍRITO SANTO

LEI Nº 3.142, DE 21 DE JULHO DE 2025

|

DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO FINANCEIRO DE 2026 E DÁ OUTRAS PROVIDÊNCIAS. |

O Prefeito Municipal de Iúna, Estado do Espírito Santo, faz saber que a Câmara Municipal aprovou e eu sanciono a seguinte Lei:

Art. 1. O Orçamento do Município de Iúna, relativo ao exercício de 2026, será elaborado e executado segundo as Diretrizes Gerais estabelecidas nos termos da presente Lei, em cumprimento ao disposto no artigo 122 da Lei Orgânica do Município de Iúna e do art. 4º da Lei Complementar n.º 101, compreendendo:

I - as Prioridades e Metas da Administração Pública Municipal;

II - a Organização e Estrutura dos Orçamentos;

III - as Diretrizes Gerais para Elaboração da Lei Orçamentária Anual e suas alterações;

IV- as Diretrizes para Execução da Lei Orçamentária;

V - as Disposições sobre a Dívida Pública Municipal;

VI - as Disposições sobre Alterações na Legislação Tributária do Município;

VII - as Disposições Relativas às Despesas com Pessoal;

VIII - as Disposições Finais.

CAPÍTULO I

DAS PRIORIDADES E METAS DA ADMINISTRAÇÃO PÚBLICA MUNICIPAL

Art. 2. Em obediência ao disposto na Lei Orgânica Municipal, as Metas e Prioridades da Administração Pública Municipal para o exercício financeiro de 2026 estão estabelecidas no Anexo I de Metas e Prioridades, em consonância com o Planejamento da Ação Governamental.

Art. 3. Em cumprimento ao estabelecido no art. 4º da Lei Complementar n.º 101, de 04 de maio de 2000, as Metas Fiscais de Receitas, Despesas, Resultado Primário, Nominal e Montante da Dívida Pública para o exercício de 2026, estão identificadas nos demonstrativos II a VIII desta Lei, em conformidade com a Portaria nº. 989, de 14 de julho de 2024, expedida pela Secretaria do Tesouro Nacional, que alterou a Portaria nº. 699 de 07 de julho de 2023.

Art. 4. Os Anexos de Metas Fiscais referidos no Art. 3º desta Lei, constituem-se dos seguintes:

Demonstrativo I - Metas Anuais;

Demonstrativo II - Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior;

Demonstrativo III - Metas Fiscais Atuais Comparadas com as Metas Fiscais Fixadas nos Três Exercícios Anteriores;

Demonstrativo IV - Evolução do Patrimônio Líquido;

Demonstrativo V - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos;

Demonstrativo VI - Avaliação da Situação Financeira e Atuarial do RPPS;

Demonstrativo VII - Estimativa e Compensação da Renúncia de Receita; e

Demonstrativo VIII - Margem de expansão das Despesas Obrigatórias de Caráter Continuado.

Parágrafo Único – Os Demonstrativos referidos neste artigo serão apurados em cada Unidade Gestora e a sua consolidação constituirá as Metas Fiscais do Município.

CAPÍTULO II

DA ORGANIZAÇÃO E ESTRUTURA DOS ORÇAMENTOS

Art. 5. Os Orçamentos Fiscais e da Seguridade Social discriminarão a Despesa por Unidade Orçamentária, segundo a Classificação Funcional-Programática estabelecida pela portaria 42 do Ministério de Orçamento e Gestão, de 14/04/1999, especificando para cada Projeto, Atividade e Operação Especial os Grupos de Despesas com seus respectivos valores.

Art. 6. Para efeito desta Lei, entende-se por:

I - Programa, o instrumento de organização da Ação Governamental visando à concretização dos objetivos pretendidos, sendo mensurados por indicadores estabelecidos no Plano Plurianual;

II – Atividade, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo;

III – Projeto, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou aperfeiçoamento da ação de governo;

IV – Operação Especial, as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços; e

V – Unidade Orçamentária, o menor nível da classificação institucional, agrupada em órgãos orçamentários, entendidos estes como os de maior nível da classificação institucional.

Art. 7. Cada Programa identificará as ações necessárias para atingir os seus objetivos, sob a forma de Atividades, Projetos e Operações Especiais, especificando os respectivos valores em metas, bem como as Unidades Orçamentárias responsáveis pela realização da ação.

Art. 8. Cada Atividade, Projeto e Operação Especial, identificará a Função, Subfunção, o Programa de Governo, a Unidade e o Órgão Orçamentário, às quais se vinculam.

Parágrafo Único – Na indicação do grupo de despesa a que se refere o caput deste artigo será obedecido a seguinte classificação estabelecida em norma federal:

a) Pessoal e Encargos Sociais;

b) Juros e Encargos da Dívida;

c) Outras Despesas Correntes;

d) Investimentos;

e) Inversões Financeiras;

f) Amortização da Dívida.

CAPÍTULO III

DAS DIRETRIZES GERAIS PARA ELABORAÇÃO DA LEI ORÇAMENTÁRIA ANUAL E SUAS ALTERAÇÕES

Art. 9. O Orçamento do Município para o exercício de 2026 será elaborado e executado visando a obedecer entre outros, ao princípio da transparência e do equilíbrio entre receitas e despesas, em consonância com o disposto no art. 1º, § 1º, art. 4º Inciso I, alínea – a, e art. 48 da Lei de Responsabilidade Fiscal, e a ampliação da capacidade de investimento.

Art. 10. Os Estudos para definição dos Orçamentos da Receita para 2026 deverão observar os efeitos da alteração da Legislação Tributária, Incentivos Fiscais Autorizados, a Inflação do Período, o Crescimento Econômico, a Ampliação da Base de Cálculo dos Tributos e a sua Evolução nos últimos três exercícios e a projeção para os dois seguintes (art. 12 da Lei de Responsabilidade Fiscal).

Art. 11. No Projeto de Lei Orçamentária Anual, as Receitas e as Despesas serão Orçadas a Preços Correntes, estimados para o exercício de 2026.

Art. 12. A Proposta parcial da Câmara Municipal para 2026 será encaminhada até 31 de agosto de 2025, com a descrição de valores e proposta orçamentária, para fins de consolidação ao Projeto de Lei Orçamentária do Município.

I - a proposta orçamentária da despesa do Poder Legislativo observará o disposto no art. 29-A da Constituição Federal, bem como a receita municipal arrecadada no exercício financeiro de 2025;

II - os duodécimos repassados ao Poder Legislativo, não ultrapassarão os percentuais, relativos ao somatório da receita tributária e das transferências previstas no § 5o do art. 153 e nos arts. 158 e 159, efetivamente realizadas no exercício anterior, conforme disposto no inciso I do art. 29-A da Constituição Federal;

III - na efetivação do repasse mensal dos duodécimos ao Poder Legislativo, observar-se-á o limite máximo de repasse estabelecido pelo inciso I, do art. 29-A da Constituição Federal, sendo vedado o repasse de qualquer outro valor em moeda corrente.

Art. 13. Na programação da Despesa serão observadas:

I - Nenhuma Despesa poderá ser fixada sem que estejam definidas as respectivas fontes de recursos;

II - Não poderão ser incluídas despesas a título de Investimento – Regime de Execução Especial, ressalvados os casos de calamidades públicas formalmente reconhecidas, na forma do art. 167, §3º, da Constituição Federal e do art. 65 da Lei Federal Complementar nº 101;

III - O Município fica autorizado a contribuir para o custeio de despesas de competência de outros entes da Federação, quando atendido o art. 62, da Lei Complementar nº 101.

Art. 14. Os órgãos da administração indireta e instituições que receberem recursos públicos municipais terão suas previsões orçamentárias para o exercício de 2026 incorporados à proposta orçamentária do Município.

Art. 15. Somente serão incluídas, na Lei Orçamentária Anual, dotações para o pagamento de juros, encargos e amortização das dívidas decorrentes das Operações de Crédito contratadas ou autorizadas até a data do encaminhamento do Projeto de Lei do Orçamento à Câmara Municipal.

Art. 16. A Receita Corrente Líquida, definida de acordo com o art. 2º, inciso IV, da Lei Complementar n.º 101, será destinada, prioritariamente aos custeios administrativos e operacionais, inclusive pessoal e encargos sociais, bem como ao pagamento de amortizações, juros e encargos da dívida, à contrapartida das Operações de Crédito e às vinculações, observadas os limites estabelecidos nesta lei.

Art. 17. O Poder Executivo destinará no mínimo 15% (quinze por cento) da Receita oriunda de Impostos e transferências constitucionais, arrecadada durante o exercício de 2026, em ações e serviços públicos de saúde, em respeito à determinação da Lei Complementar nº. 141/2012 e destinará no mínimo de 25% (vinte e cinco por cento) da receita oriunda de impostos e transferências constitucionais, na manutenção e desenvolvimento do ensino, em respeito o que determina o Art. 212 da Constituição Federal.

Art. 18. Na Programação de Investimentos serão observados os seguintes princípios:

I - Novos Projetos somente serão incluídos na Lei Orçamentária após atendidos os projetos em andamento, contempladas as despesas de conservação do Patrimônio Público e assegurada a contrapartida de Operações de Créditos;

II - As Ações delineadas para cada setor do anexo I, desta Lei, terão prioridade sobre as demais.

Art. 19. A dotação consignada para Reserva de Contingência será fixada em ate 2,0% (dois por cento) da previsão da Receita Corrente Líquida para 2026, definida no art. 2º, item IV, da Lei Complementar nº 101.

1º Os Recursos da Reserva de Contingência serão destinados ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, obtenção de resultado primário positivo se for o caso, e também para abertura de Créditos Adicionais Suplementares conforme disposto na portaria MPO nº 42/1999, art. 5º e Portaria STN nº 163/2001, art. 8º (art. 5º III, “b” da Lei de Responsabilidade Fiscal).

2º Os Recursos da Reserva de Contingência destinados a Riscos Fiscais, caso estes não se concretizem até o dia 01 de dezembro de 2026, poderão ser utilizados por ato do Chefe do Poder Executivo Municipal para Abertura de Créditos Adicionais Suplementares de Dotações que se tornaram insuficientes.

Art. 20. As Alterações decorrentes da abertura e reabertura de Créditos Adicionais integrarão os quadros de detalhamento de despesa, os quais serão modificados independentemente de nova publicação.

Art. 21. O Poder Executivo poderá, mediante Decreto, transpor, remanejar, ou utilizar, total ou parcialmente, as dotações orçamentárias aprovadas na lei orçamentária de 2026 e em seus créditos adicionais, em decorrência de extinção, transformação, incorporação ou

desmembramento de órgãos e entidades, bem como de alterações de suas competências ou atribuições, mantida a estrutura programática, expressa por categoria de programação.

Art. 22. As modificações e os créditos suplementares a que se refere o artigo anterior deverão estar expressamente autorizadas na Lei Orçamentária Anual para 2026 no valor de R$ 70.000.000,00 (setenta milhões de reais), para o Poder Executivo e R$ 3.000.000,00 (três milhões de reais) para o Poder Legislativo, os quais deverão ser abertos mediante Decreto do Chefe do Poder Executivo conforme art. 42 da Lei Federal 4.320/64 e parecer consulta do TCEES nº. 028 de 06 de julho de 2004.

Art. 23. O orçamento municipal compreenderá os Poderes Executivo e Legislativo, seus fundos, órgão e entidades da administração direta ou indireta, inclusive fundações instituídas ou mantidas pelo município e será aprovado até o nível de modalidade de aplicação.

Art. 24. O Orçamento da Seguridade Social compreenderá as dotações destinadas a atender às ações de Saúde, Previdência e Assistência Social, de conformidade com o disposto nas Constituições Federal e Estadual e nas leis, obedecendo a Lei Orgânica Municipal, e contará, dentre outros, com recursos provenientes:

I – Da Contribuição para o plano de Seguridade Social do Servidor, que será utilizada para despesas com encargos de seguro social do servidor;

II – Do Orçamento Fiscal; e

III – Das demais receitas diretamente arrecadadas pelos órgãos, fundos e entidades que integram, exclusivamente, este orçamento.

CAPÍTULO IV

DAS DIRETRIZES PARA EXECUÇÃO DA LEI ORÇAMENTÁRIA

Art. 25. Na Execução do Orçamento, verificado que o comportamento da receita poderá afetar o cumprimento das metas de resultado primário e nominal, o Poder Executivo, de forma proporcional as suas dotações e observadas a fonte de recursos, adotará o mecanismo de limitação de empenhos e movimentação financeira nos montantes necessários, para as dotações abaixo (art. 9º da Lei de Responsabilidade Fiscal):

I - projetos ou atividades vinculadas a recursos oriundos de transferências voluntárias;

II - obras em geral, desde que ainda não iniciadas;

III - dotação para combustíveis, obras e serviços públicos; e

IV - dotação para material de consumo e outros serviços de terceiros das diversas atividades.

Parágrafo Único – Na avaliação do cumprimento das metas bimestrais de arrecadação para implementação ou não do mecanismo da limitação de empenho e movimentação financeira, será considerado ainda o resultado financeiro apurado no Balanço Patrimonial do exercício anterior.

Art. 26. Além de observar as demais diretrizes estabelecidas nesta Lei, a alocação dos recursos na Lei Orçamentária e em seus créditos adicionais será feita de forma a propiciar o controle dos custos das ações de governo.

Art. 27. A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos e funções ou alterações de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos Poderes Executivo e Legislativo, somente serão admitidos:

I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesas de pessoal e aos acréscimos dela decorrentes;

II - se observado o limite estabelecido no inciso III do art. 20, da Lei Complementar nº 101, de 04 de maio de 2000;

III – através de lei específica.

Art. 28. A Execução Orçamentária, direcionada para a efetivação das Metas Fiscais estabelecidas em anexo, deverá ainda, manter a Receita Corrente superavitária frente às despesas correntes, com a finalidade de comportar a capacidade própria de investimento.

Art. 29. O Poder Executivo poderá firmar convênios com outras esferas do governo e instituições privadas para o desenvolvimento dos programas, com ou sem ônus para o Município, após autorização legislativa.

Art. 30. A transferência de recursos do Tesouro Municipal a entidades privadas, beneficiará somente aquelas de caráter Educativo, Assistência Social, e Saúde e dependerá de autorização em lei específica (art. 4º, I “f” e 26 da Lei de Responsabilidade Fiscal)

1º Os pagamentos serão efetuados após aprovação pelo Poder Executivo do Plano de Aplicação apresentado pela entidade beneficiada.

2º As entidades beneficiadas com recursos do Tesouro Municipal deverão prestar contas no prazo fixado pelo poder executivo, na forma estabelecida pelo serviço de contabilidade municipal (art. 70, parágrafo único da Constituição Federal).

3º Fica vedada a concessão de ajuda financeira a entidades que não prestarem contas dos recursos anteriormente recebidos, assim como as que não tiverem suas contas aprovadas pelo Poder Executivo Municipal.

Art. 31. As obras em andamento e a conservação do patrimônio público terão prioridade sobre projetos novos na alocação de recursos orçamentários, salvo projetos programados com recursos de transferência voluntária e operação de crédito. (art. 45 da Lei de Responsabilidade Fiscal).

Art. 32. Despesas de competência de outros entes da federação só serão assumidas pela Administração Municipal quando firmados convênios, acordos ou ajustes e previstos recursos na lei orçamentária. (art. 62 da Lei de Responsabilidade Fiscal), após autorização legislativa.

Art. 33. Fica o Poder Executivo autorizado a firmar convênio com outras esferas de Governo, no Ensino Superior, com a finalidade de gerar mão-de-obra qualificada para o mercado de trabalho, após autorização legislativa.

CAPÍTULO V

DAS DISPOSIÇÕES SOBRE A DÍVIDA PÚBLICA MUNICIPAL

Art. 34. A Lei Orçamentária Anual para o exercício financeiro de 2026 poderá conter autorização para contratação de Operação de Crédito para atendimento a despesas de capital observado o Limite estabelecido por resolução do Senado Federal.

Art. 35. A contratação de Operações de Crédito dependerá de autorização em Lei específica (art. 32, Parágrafo Único da LRF).

CAPÍTULO VI

DAS DISPOSIÇÕES SOBRE ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA DO MUNICÍPIO

Art. 36. O Município de Iúna, atendendo ao disposto no art. 4º, § 2º, Inciso V, da LRF Lei de Responsabilidade Fiscal, não pretende efetivar nenhum tipo de renúncia de receita compreendida como incentivos fiscais, anistias, remissão, subsídio, crédito presumido, concessão de isenção em caráter geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições.

Art. 37. O ato que conceder ou ampliar incentivo, isenção ou benefício de natureza tributária não prevista na Constituição Federal, será ato nulo.

CAPÍTULO VII

DAS DISPOSIÇÕES RELATIVAS ÀS DESPESAS COM PESSOAL

Art. 38. O Executivo e o Legislativo Municipal, mediante lei específica, poderão em 2026, criar cargos e funções, alterar a estrutura de carreira, corrigir ou aumentar a remuneração de servidores, conceder vantagens, admitir pessoal aprovado em concurso público, observados os limites e as regras da LRF (art. 169, § 1º, II da Constituição Federal).

Parágrafo Único – Os recursos para as despesas decorrentes destes atos deverão estar previstos na lei de orçamento para 2026 ou em seus créditos adicionais.

Art. 39. Ressalvada a hipótese do inciso X do artigo 37 da Constituição Federal, a despesa total com pessoal de cada um dos Poderes Executivo e Legislativo não excederá o limite legal estabelecido na Lei Complementar 101.

Art. 40. Nos casos de necessidade temporária, de excepcional interesse público, devidamente justificado pela autoridade competente, a Administração Municipal poderá autorizar a realização de horas extras pelos servidores efetivos, quando as despesas com pessoal não excederem a 95% do limite estabelecido no inciso III do art. 20 e inciso V do parágrafo único do art. 22, da Lei Complementar n.º 101, de 04 de maio de 2000.

Art. 41. O Executivo Municipal adotará as seguintes medidas para reduzir as despesas com pessoal caso elas ultrapassem os limites estabelecidos na legislação em vigor:

I - eliminação de gratificações e vantagens concedidas a servidores;

II - eliminação das despesas com horas-extras;

III - exoneração de servidores ocupantes de cargo em comissão;

IV - dispensa de servidores admitidos em caráter temporário.

Art. 42. Para efeito desta Lei e registros contábeis, entende-se como terceirização de mão-de-obra referente substituição de servidores de que trata o parágrafo 1º do art. 18 da Lei de Responsabilidade Fiscal, a contratação de mão-de-obra cujas atividades ou funções guardem relação com atividades ou funções previstas no Plano de Cargos da Administração Municipal, ou ainda, atividades próprias da Administração Pública Municipal, desde que, em ambos os casos, não haja utilização de materiais ou equipamentos de propriedade do contratado ou de terceiros.

Parágrafo Único – Quando a contratação de mão-de-obra envolver também fornecimento de materiais ou utilização de equipamentos de propriedade do contratado ou de terceiros, por não caracterizar substituição de servidores, a despesa será classificada em outros elementos de despesa que não o “34 – Outras Despesas de Pessoal decorrentes de Contratos de Terceirização”.

CAPÍTULO VIII

DAS DISPOSIÇÕES FINAIS

Art. 43. O Executivo Municipal enviará a proposta orçamentária à Câmara Municipal no prazo estabelecido na Lei Orgânica do Município após a realização do previsto no artigo 44 da Lei nº. 10.257, de 10 de julho de 2001, que a apreciará e a devolverá para sanção até o encerramento do período legislativo anual.

1º A Câmara Municipal não entrará em recesso enquanto não cumprir o disposto no “caput” deste artigo.

Art. 44. São vedados quaisquer procedimentos, no âmbito dos sistemas de orçamento, programação financeira e contabilidade, que viabilizem a execução de despesas sem comprovada e suficiente disponibilidade de dotação orçamentária.

Art. 45. Fica o Executivo Municipal, nos termos da Lei Federal nº 11.079, de 30 de dezembro de 2004, autorizado a incluir na LOA os objetos de celebração de Parcerias Público-Privadas (PPPs).

Parágrafo Único. Para efetivação da autorização prevista no caput deste artigo, a soma das despesas de caráter continuado derivadas do conjunto das parcerias contratadas não poderá exceder a 5% (cinco por cento) da receita corrente líquida do exercício anterior, nos termos do art. 28 da Lei Federal nº 11.079, de 2004.

Art. 46. Os Créditos Especiais e extraordinários autorizados nos últimos 04 (quatro) meses do exercício financeiro de 2025, poderão ser reabertos, no limite de seus saldos, os quais serão incorporados ao orçamento do exercício financeiro de 2026, conforme o disposto no parágrafo 2º do art. 167 da Constituição Federal.

Art. 47. Para fins do disposto no art. 16º, parágrafo 3º, da Lei Complementar nº 101, de 2000, fica estabelecido como despesas consideradas irrelevantes, aquelas decorrentes da criação, expansão ou aperfeiçoamento da ação governamental que acarrete aumento da despesa, cujo montante não exceda ao limite de 20% de dispensa de licitação fixado no inciso I do art. 75 da Lei nº. 14.133, e suas alterações, devidamente autorizado.

Art. 48. Esta Lei entra em vigor na data de sua publicação.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

ANEXO I

METAS E PRIORIDADES PARA 2026

Especificamente no exercício corrente, o Anexo de Metas e Prioridades para o exercício financeiro de 2026 passará a vigorar de acordo com o disposto na Lei Municipal que aprovará o Plano Plurianual de 2026-2029 e demais alterações, compatíveis com os objetivos e normas estabelecidas nesta lei.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

ANEXO II

ANEXO DE METAS FISCAIS

Memória e Metodologia de Cálculo das Metas Fiscais Anuais (Art. 4º, §2º, Inciso II, LRF)

Tendo como finalidade subsidiar tecnicamente as projeções que constam do anexo de Metas Fiscais, expomos a base metodológica, bem como o memorial de cálculo utilizado na composição dos valores informados.

A Projeção da Receita para o exercício financeiro de 2026, levou em consideração a construção de cenários econômicos que procuram aproximar o máximo possível da realidade.

As metas para o triênio 2026-2028 foram projetadas com base nos parâmetros estabelecidos pelo Governo Federal para o PIB, e no comportamento evolutivo da receita dos últimos anos, procurando evidenciar a perspectiva de um crescimento nominal das Receitas e Despesas, conforme demonstrativo em anexo. Assim, o crescimento real esperado fundamenta-se, exclusivamente, na observação do comportamento histórico dos índices esperados.

Tendo em vista a dificuldade de aumento efetivo da arrecadação no curto e médio prazo, dada a característica do município de ter como principais fontes de receitas as provenientes de transferências, as medidas de contenção e otimização de gastos públicos se fazem necessárias e tem sido alvo de constante acompanhamento visando à geração de superávit nos próximos exercícios.

No que se refere ao resultado nominal, este indicador tem como objetivo medir a variação do endividamento público através da diferença do estoque líquido da dívida no final de cada exercício, e no caso específico do triênio 2026-2028 a variação será positiva, indicando com isso, que a dívida do município sofreu um acréscimo devido ao reparcelamento da dívida.

Em relação ao resultado primário, sua apuração é obtida pela diferença entre receitas e despesas não financeiras de um mesmo exercício. O resultado do triênio 2026-2028 aponta um equilíbrio entre a variação dos exercícios, evidenciando com isso, a tendência do Município a manter o equilíbrio entre as receitas e despesas não financeiras.

Em relação às projeções das despesas do Município, foi considerado o comportamento previsto da receita para os exercícios correspondentes, objetivando manter, ou ainda, ampliar a capacidade própria de investimentos, não comprometendo o equilíbrio das finanças públicas.

É evidente que, para o alcance do equilíbrio fiscal, não seria suficiente apenas promover o incremento da receita, mas também a implementação de ações que visem o racionamento dos gastos públicos. Neste sentido, o Município vem buscando continuamente aprimorar o contingenciamento de gastos adequando-as às receitas, visando com isso, o equilíbrio das contas públicas.

As medidas pretendidas a serem adotadas para proporcionar um crescimento da receita, algumas já estão em curso e outras deverão ser adotadas, dentre as quais destacamos:

a) Atualização do Cadastro Imobiliário, visando alcançar imóveis não cadastrados ou que apresentem situação diversa da constante nos registros municipais;

b) Políticas de incentivo à instalação de empresas que realizem negócios compatíveis com a política de desenvolvimento do município;

c) Implantação do Programa de modernização Tributária através de recursos do BNDES;

d) Cobrança da Dívida Ativa.

e) Atualização da Legislação Tributária Municipal.

f)Incentivo ao produtor rural através do NAC, em relação à expedição da nota fiscal de seus produtos artesanais ou extraídos da exploração da terra, por consequente assistência do referido órgão para a produção e venda do produzido pelo produtor.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

ANEXO DE RISCOS FISCAIS

A Lei de Responsabilidade Fiscal, de maio de 2000, determinou que os diversos entes da Federação assumissem o compromisso com a implementação de uma gestão fiscal eficiente e eficaz. Esse compromisso inicia-se com a elaboração da LDO, quando são definidas as metas fiscais, a previsão e os gastos com as receitas esperadas e a identificação dos principais riscos sobre as contas públicas, tendo continuidade com a revisão desses parâmetros na elaboração do projeto de lei orçamentária e o monitoramento durante sua execução, de modo a garantir que os riscos fiscais não afetem o alcance do objetivo maior: o processo de gestão fiscal e social responsável.

Os principais riscos são de natureza fiscal, abrangendo dois tipos: orçamentário e de dívida.

Os riscos orçamentários são aqueles que dizem respeito à possibilidade das receitas e despesas previstas não se confirmarem, isto é, que durante a execução orçamentária ocorram alterações entre receitas e despesas orçadas. No caso da receita, por exemplo, cita-se a frustração na arrecadação de determinado imposto, em decorrência de fatos novos e imprevisíveis à época da programação orçamentária, principalmente, e as mudanças relativas à aceleração ou desaceleração da economia.

Por sua vez, as despesas realizadas pelo Governo podem apresentar disparidades em relação às projeções utilizadas para elaboração do orçamento, que podem variar tanto em função do nível da atividade econômica, quanto a fatores ligados às novas obrigações constitucionais legais, por exemplo. Ainda assim, é possível equilibrar receitas e despesas da área, uma vez que a determinação e a aplicação de recursos terão aumentos percentuais gradativos ao longo de quatro anos, conforme prevê o projeto em votação; também, haverá maior repasse de recursos pelo Governo Federal ao Município, conforme o número de alunos, no qual se incluirão os alunos da educação infantil e do ensino médio.

Outra despesa importante é o gasto com pessoal e encargos, que basicamente são determinados por decisões associadas a planos de carreira e reajustes salariais previsto no estatuto do servidor.

Além desse acréscimo, a despesa de pessoal também se elevará pela revisão e redefinição dos valores salariais dos cargos públicos. Havendo possibilidade do Poder Executivo realizar concurso público visando suprir as necessidades da administração para melhoria dos serviços prestados, esta previsão não poderá afetar as contas, já que às despesas decorrentes dos mesmos estão enquadradas na receita prevista.

Os riscos de dívida são oriundos de dois tipos diferentes de eventos. O primeiro, diz respeito à administração da dívida pública, ou seja, riscos decorrentes da variação das taxas de juros vincendos. Já o segundo tipo se refere aos passivos contingentes, isto é, dívidas cuja existência depende de fatores imprevisíveis, tais como os resultados de julgamento de processos judiciais que envolvam o município.

É de salientar que as regras para os pagamentos resultantes de demandas judiciais estão sujeitos ao regime de precatórios, nos termos da Constituição Federal. Também podem ocorrer riscos semelhantes em outros processos, que venham a surgir no decorrer do exercício atual ou exercícios anteriores, caso das ações judiciais movidas por fornecedores, de que trata o “demonstrativo de riscos fiscais”, em anexo. Essas ações judiciais representam risco para o Município, no sentido de que os fornecedores poderão mover processos judiciais, na tentativa de

receberem suas dívidas geradas, liquidadas e não pagas em exercícios anteriores, as quais, em sua maioria, não mais estejam inscritas em dívidas, dadas suas prescrições de prazo para pagamento. E esses riscos, caso ocorram, serão suportados pela Reserva de Contingência.

Em síntese, os riscos decorrentes dos passivos contingentes têm a característica de imprevisibilidade quanto à sua concretização, por haver sempre a possibilidade de o Município recorrer a todas as instâncias judiciais para defender e comprovar a legalidade da ação pública, o que pode resultar na não-ocorrência do impacto fiscal. E, mesmo na ocorrência de decisão desfavorável ao Município, o impacto fiscal dependerá da forma de pagamento que for efetuada, devendo sempre ser liquidada dentro da realidade orçamentária e financeira do Município.

Nesse contexto, os riscos de dívida são especialmente relevantes, pois restringem a capacidade de realização de investimento do Município e, consequentemente, a expansão e aperfeiçoamento da ação governamental.

Para permitir o gerenciamento dos resultados do comportamento dessas variáveis sobre as projeções orçamentárias, a Lei de Responsabilidade Fiscal, no art. 9º, estabeleceu a avaliação bimestral das receitas, de forma a compatibilizar a execução orçamentária e financeira, com vistas a minorar o impacto restritivo ao cumprimento das metas fiscais fixadas na LDO, assegurando a tendência prevista e potencializando os efeitos positivos. A avaliação bimestral, juntamente com a avaliação do cumprimento das metas fiscais, efetuadas a cada quadrimestre, permite que eventuais diferenças, tanto da receita quanto da despesa, sejam administradas ao longo do ano, de forma que, os riscos que se materializam, sejam compensados com a re-alocação ou redução de despesas.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

METODOLOGIA E MEMÓRIA DE CÁLCULO DO ANEXO DE METAS FISCAIS

A metodologia adotada é aquela estabelecida pela Lei Complementar 101/2000 - LRF e pela STN para a definição das metas fiscais para o exercício a que se refere a LDO e aos dois subsequentes.

Conceitos de receitas primárias, despesas primárias e resultado primário:

Receitas Primárias: São as receitas que o governo obtenha e não amplie sua dívida ou não diminua seus ativos. São receitas não financeiras, a exemplo de impostos, taxas, contribuições etc.

Receitas não Primárias: são receitas que o governo obtém através do endividamento público ou da diminuição do Ativo. São aquelas decorrentes de aplicações financeiras, de operações de crédito, alienação de ativos de investimentos ou de amortização de empréstimos. Destaca-se que a Portaria 91/2020 do Ministério da Economia passou a considerar a alienação de bens móveis e imóveis como receita primária.

Despesas Primárias: São os gastos ligados diretamente à oferta de serviços públicos à sociedade, deduzidas as despesas financeiras. Tratam-se das despesas com pessoal, custeio, investimento ou inversões financeiras, ou seja, que não estão relacionadas ao serviço da dívida.

Despesas Não Primárias (financeiras): são despesas decorrentes de operações financeiras. São aquelas destinadas à concessão de crédito e ao pagamento de juros, encargos e amortização da dívida.

Resultado Primário: O resultado primário é definido pela diferença entre receitas e despesas primárias, conforme definidas anteriormente. Caso essa diferença seja positiva, tem-se um superávit primário; caso seja negativa, tem-se um déficit primário.

Destaca-se que um fator relevante na composição do resultado primário planejado é a previsão de despesas a serem realizadas com recursos oriundos de operações de crédito. A previsão de execução de tais despesas levam em conta os contratos de financiamento em andamento, bem como seus cronogramas, o que influenciou os resultados esperados para os respectivos exercícios.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IÚNA/ES

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

METAS ANUAIS

2026

Demonstrativo I

LRF, art. 4º, § 1

| 2026 2027 2028 |

| Valor | Valor | % PIB | % RCL | Valor | Valor | % PIB | % RCL | Valor | Valor | % PIB | % PIB | |

| ESPECIFICAÇÃO | Corrente | Constante | (a/PIB) | (a/RCL) | Corrente | Constante | (b/PIB) | (a/RCL) | Corrente | Constante | (c/PIB) | (c/PIB) |

| (a) | x 100 | x 100 | (b) | x 100 | x 100 | (c) | x 100 | x 100 | ||||

| Receita Total | 155.000.000,00 | 140.598.496,05 | 0,097 | 0,849 | 166.000.000,00 | 150.482.268,47 | 0,103 | 0,892 | 178.500.000,00 | 161.608.662,59 | 0,110 | 0,100 |

| Receitas Primárias (I) | 139.000.000,00 | 126.085.102,91 | 0,087 | 0,762 | 149.500.000,00 | 135.524.693,60 | 0,093 | 0,803 | 161.000.000,00 | 145.764.676,06 | 0,099 | 0,090 |

| Despesa Total | 155.000.000,00 | 140.598.496,05 | 0,097 | 0,849 | 166.000.000,00 | 150.482.268,47 | 0,103 | 0,892 | 178.500.000,00 | 161.608.662,59 | 0,110 | 0,100 |

| Despesas Primária (II) | 150.900.000,00 | 136.879.439,06 | 0,094 | 0,827 | 161.000.000,00 | 145.949.670,03 | 0,100 | 0,865 | 171.300.000,00 | 155.089.993,84 | 0,106 | 0,096 |

| Resultado Primário (III)=(I – II) | -11.900.000,00 | -10.794.336,15 | -0,007 | -0,065 | -11.500.000,00 | -10.424.976,43 | -0,007 | -0,062 | -10.300.000,00 | -9.325.317,79 | -0,006 | -0,006 |

| Resultado Nominal | 9.600.000,00 | 8.708.035,88 | 0,006 | 0,053 | 8.800.000,00 | 7.977.373,27 | 0,005 | 0,047 | 8.300.000,00 | 7.514.576,47 | 0,005 | 0,005 |

| Dívida Pública Consolidada | 1.800.000,00 | 1.632.756,73 | 0,001 | 0,010 | 1.700.000,00 | 1.541.083,47 | 0,001 | 0,009 | 1.600.000,00 | 1.448.593,05 | 0,001 | 0,001 |

| Dívida Consolidada Líquida | -5.500.000,00 | -4.988.978,89 | -0,003 | -0,030 | -5.300.000,00 | -4.804.554,35 | -0,003 | -0,028 | -5.100.000,00 | -4.617.390,36 | -0,003 | -0,003 |

| Receitas Primárias Advindas de PPP (IV) |

0,00 | 0,00 | 0,000 | 0,000 | 0,00 | 0,00 | 0,000 | 0,000 | 0,00 | 0,00 | 0,000 | 0,000 |

| Despesas Primárias geradas por PPP (V) |

0,00 | 0,00 | 0,000 | 0,000 | 0,00 | 0,00 | 0,000 | 0,000 | 0,00 | 0,00 | 0,000 | 0,000 |

| Impacto do Saldo das PPP (VI) = (IV - V) |

0,00 | 0,00 | 0,000 | 0,000 | 0,00 | 0,00 | 0,000 | 0,000 | 0,00 | 0,00 | 0,000 | 0,000 |

O Cálculo das metas acima descritas foi realizado considerando-se o seguinte cenário macroeconômico.

| VARIÁVEIS | 2026 | 2027 | 2028 |

| PIB real (crescimento % annual) | 2,03 | 2,06 | 2,07 |

| Taxa real de juros implícito sobre a dívida líquida do Governo (média % anual) | 8,95 | 8,95 | 8,95 |

| Câmbio (R$/US$ - Final do Ano) | 5,27 | 5,26 | 5,25 |

| Inflação Média (% annual) projetada com base em índices oficiais de inflação | 4,85 | 4,70 | 4,65 |

| Projeção do PIB do Estado em - R$ milhares | 160.050.000.000,00 | 161.050.000.000,00 | 162.000.000.000,00 |

| Receita Corrente Líquida | 18.250.000.000,00 | 18.620.000.000,00 | 19.000.000.000,00 |

Metodologia de Cálculo dos Valores Constantes:

| 2026 | 2027 | 2028 |

| Valor Corrente 1,10243 | Valor Corrente 1,10312 | Valor Corrente 1,10452 |

Secretaria Municipal de Finanças da Prefeitura Municipal de Iúna/ES

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IUNA/ES

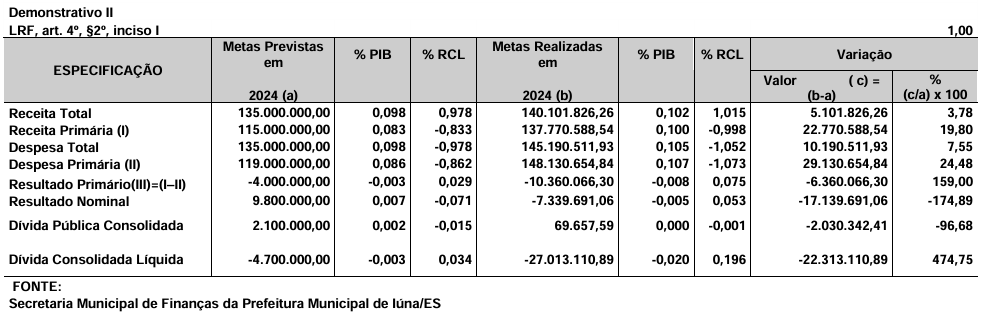

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS DO EXERCÍCIO ANTERIOR

2026

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IÚNA/ES

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS EXERCÍCIOS ANTERIORES

2026

Demonstrativo III

LRF, art.4º, §2º, inciso II

| VALORES A PREÇOS CORRENTES |

| ESPECIFICAÇÃO | 2023 | 2024 | % | 2025 | % | 2026 | % | 2027 | % | 2028 | % |

| Receita Total | 131.318.390,28 | 140.101.826,26 | 6,689 | 145.000.000,00 | 3,496 | 155.000.000,00 | 6,897 | 166.000.000,00 | 7,097 | 178.500.000,00 | 7,530 |

| Receitas Primária (I) | 128.657.073,38 | 137.770.588,54 | 7,084 | 123.000.000,00 | -10,721 | 139.000.000,00 | 13,008 | 149.500.000,00 | 7,554 | 161.000.000,00 | 7,692 |

| Despesa Total | 127.104.504,35 | 145.190.511,93 | 14,229 | 145.000.000,00 | -0,131 | 155.000.000,00 | 6,897 | 166.000.000,00 | 7,097 | 178.500.000,00 | 7,530 |

| Despesas Primária (II) | 120.366.080,67 | 148.130.654,84 | 23,067 | 127.500.000,00 | -13,927 | 150.900.000,00 | 18,353 | 161.000.000,00 | 6,693 | 171.300.000,00 | 6,398 |

| Resultado Primário (I – II) | 8.290.992,71 | -10.360.066,30 | -224,956 | -4.500.000,00 | -56,564 | -11.900.000,00 | 164,444 | -11.500.000,00 | 3,361 | -10.300.000,00 | 10,435 |

| Resultado Nominal | 1.243.578,75 | -7.339.691,06 | -690,207 | 9.400.000,00 | -228,071 | 9.600.000,00 | 2,128 | 8.800.000,00 | 8,333 | 8.300.000,00 | -5,682 |

| Dívida Pública Consolidada | 157.920,71 | 69.657,59 | -55,891 | 2.000.000,00 | 2.771,187 | 1.800.000,00 | -10,000 | 1.700.000,00 | 5,556 | 1.600.000,00 | -5,882 |

| Dívida Consolidada Líquida | -34.352.801,92 | -27.013.110,89 | -21,366 | -5.100.000,00 | -81,120 | -5.500.000,00 | 7,843 | -5.300.000,00 | 3,636 | -5.100.000,00 | -3,774 |

| VALORES A PREÇOS CONSTANTES |

| ESPECIFICAÇÃO | 2023 | 2024 | % | 2025 | % | 2026 | % | 2027 | % | 2028 | % |

| Receita Total | 135.862.006,58 | 149.588.120,92 | 10,103 | 159.740.700,00 | 6,787 | 170.876.650,00 | 6,971 | 183.117.920,00 | 7,164 | 197.513.820,00 | 7,862 |

| Receitas Primária (I) | 133.108.608,12 | 147.099.035,09 | 10,511 | 135.504.180,00 | -7,882 | 153.237.770,00 | 13,087 | 164.916.440,00 | 7,621 | 178.149.720,00 | 8,024 |

| Despesa Total | 131.502.320,20 | 155.021.361,49 | 17,885 | 159.740.700,00 | 3,044 | 170.876.650,00 | 6,971 | 183.117.920,00 | 7,164 | 197.513.820,00 | 7,862 |

| Despesas Primária (II) | 124.530.747,06 | 158.160.581,48 | 27,005 | 140.461.650,00 | -11,190 | 166.356.687,00 | 18,436 | 177.602.320,00 | 6,760 | 189.546.876,00 | 6,725 |

| Resultado Primário (I – II) | 8.577.861,06 | -11.061.546,39 | -228,955 | -4.957.470,00 | -55,183 | -13.118.917,00 | 164,629 | -12.685.880,00 | 3,301 | -11.397.156,00 | 10,159 |

| Resultado Nominal | 1.286.606,57 | -7.836.661,54 | -709,095 | 10.355.604,00 | -232,143 | 10.583.328,00 | 2,199 | 9.707.456,00 | 8,276 | 9.184.116,00 | -5,391 |

| Dívida Pública Consolidada | 163.384,77 | 74.374,11 | -54,479 | 2.203.320,00 | 2.862,483 | 1.984.374,00 | -9,937 | 1.875.304,00 | 5,496 | 1.770.432,00 | -5,592 |

| Dívida Consolidada Líquida | -35.541.408,87 | -28.842.168,63 | -18,849 | -5.618.466,00 | -80,520 | -6.063.365,00 | 7,919 | -5.846.536,00 | 3,576 | -5.643.252,00 | -3,477 |

Nota:

Metodologia de Cálculo dos Valores Constantes

| ÍNDICES DE INFLAÇÃO |

| Exercícios | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Índices | 4,40 | 4,65 | 4,72 | 4,85 | 4,81 | 4,96 |

| VALORES DE REFERÊNCIA |

| Valor Corrente x (Valor Referência) |

1,03460 | 1,06771 | 1,10166 | 1,10243 | 1,10312 | 1,10652 |

Inflação Média (% annual) projetada com base no Índice Nacional de Preços ao Consumidor Amplo - IPCA, divulgado pelo IBGE.

FONTE: Secretaria Municipal de Finanças da Prefeitura Municipal de Iúna/ES

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO

2026

| PREFEITURA-CONSOLIDADO |

| LRF, art.4º, §2º, inciso III R$ 1,00 |

| PATRIMÔNIO LÍQUIDO | 2024 | % | 2023 | % | 2022 | % |

| Patrimônio/Capital-ARL | 115.510.724,05 | 100,00 | 102.299.400,65 | 100,00 | 82.598.970,23 | 100,00 |

| Reservas | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Resultado Acumulado | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| TOTAL | 115.510.724,05 | 100,00 | 102.299.400,65 | 100,00 | 82.598.970,23 | 100,00 |

| REGIME PREVIDENCIÁRIO |

| PATRIMÔNIO LÍQUIDO | 2024 | % | 2023 | % | 2022 | % |

| Passivo Real a Descoberto | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Reservas | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Resultado Acumulado | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| TOTAL | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

FONTE: Demonstrativos das PCA's (Prestações de Contas Anuais do Município de Iúna)

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IÚNA/ES

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

ORIGEM E APLICAÇÃO DOS RECURSOS OBTIDOS COM A ALIENAÇÃO DE ATIVOS

2026

Demonstrativo V

LRF, art.4º, §2º, inciso II

| RECEITAS REALIZADAS | 2024 (a) | 2023 (b) | 2022 (c) |

| RECEITAS DE CAPITAL - I | 2.962.383,66 | 1.476.466,73 | 440.751,92 |

| ALIENAÇÃO DE ATIVOS | 2.962.383,66 | 1.476.466,73 | 440.751,92 |

| Alienação de Bens Móveis | 1.944.050,00 | 1.434.092,00 | 0,00 |

| Alienação de Bens Imóveis | 1.018.333,66 | 42.374,73 | 440.751,92 |

| TOTAL (I) | 2.962.383,66 | 1.476.466,73 | 440.751,92 |

| DESPESAS LIQUIDADAS |

2024 (d) | 2023 (e) | 2022 (f) |

| APLICAÇÃO DOS REC. ALIENAÇÃO DE ATIVOS-II | 3.124.253,22 | 1.397.530,95 | 39.504,92 |

| DESPESAS DE CAPITAL | 3.124.253,22 | 1.397.530,95 | 39.504,92 |

| Investimentos | 3.124.253,22 | 1.397.530,95 | 39.504,92 |

| Inversões Financeiras | 0,00 | 0,00 | 0,00 |

| Amortização da Dívida | 0,00 | 0,00 | 0,00 |

| DESPESAS CORRENTES RPPS | 0,00 | 0,00 | 0,00 |

| Regime Geral de Previdência Social | 0,00 | 0,00 | 0,00 |

| Regime Próprio dos Servidores Públicos | 0,00 | 0,00 | 0,00 |

| TOTAL (II) | 3.124.253,22 | 1.397.530,95 | 39.504,92 |

| ( g) = (I a - II d)+(III h) | (h) = (I b - II e)+(III i) | (i) = (I c - II f) | |

| SALDO FINANCEIRO DO EXERCÍCIO (III) | 318.313,22 | 480.182,78 | 401.247,00 |

FONTE: Demonstrativos das PCA's (Prestações de Contas Anuais do Município de Iúna)

MUNICÍPIO DE IÚNA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES

2026

AMF - Demonstrativo 6 (LRF, art. 4º, § 2º, inciso IV, alínea "a")

| RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES - RPPS |

| FUNDO EM CAPITALIZAÇÃO (PLANO PREVIDENCIÁRIO) |

| RECEITAS PREVIDENCIÁRIAS - RPPS (FUNDO EM CAPITALIZAÇÃO) | 2022 | 2023 | 2024 |

| RECEITAS CORRENTES (I) | 0,00 | 0,00 | 0,00 |

| Receita de Contribuições dos Segurados | 0,00 | 0,00 | 0,00 |

| Ativo | 0,00 | 0,00 | 0,00 |

| Inativo | 0,00 | 0,00 | 0,00 |

| Pensionista | 0,00 | 0,00 | 0,00 |

| Receita de Contribuições Patronais | 0,00 | 0,00 | 0,00 |

| Ativo | 0,00 | 0,00 | 0,00 |

| Inativo | 0,00 | 0,00 | 0,00 |

| Pensionista | 0,00 | 0,00 | 0,00 |

| Receita Patrimonial | 0,00 | 0,00 | 0,00 |

| Receitas Imobiliárias | 0,00 | 0,00 | 0,00 |

| Receitas de Valores Mobiliários | 0,00 | 0,00 | 0,00 |

| Outras Receitas Patrimoniais | 0,00 | 0,00 | 0,00 |

| Receita de Serviços | 0,00 | 0,00 | 0,00 |

| Outras Receitas Correntes | 0,00 | 0,00 | 0,00 |

| Compensação Financeira entre os Regimes | 0,00 | 0,00 | 0,00 |

| Aportes Periódicos para Amortização de Déficit Atuarial do RPPS (II)1 | 0,00 | 0,00 | 0,00 |

| Demais Receitas Correntes | 0,00 | 0,00 | 0,00 |

| RECEITAS DE CAPITAL (III) | 0,00 | 0,00 | 0,00 |

| Alienação de Bens, Direitos e Ativos | 0,00 | 0,00 | 0,00 |

| Amortização de Empréstimos | 0,00 | 0,00 | 0,00 |

| Outras Receitas de Capital | 0,00 | 0,00 | 0,00 |

| TOTAL DAS RECEITAS DO FUNDO EM CAPITALIZAÇÃO - (IV) = (I + III - II) | 0,00 | 0,00 | 0,00 |

| DESPESAS PREVIDENCIÁRIAS - RPPS (FUNDO EM CAPITALIZAÇÃO) | 2022 | 2023 | 2024 |

| Benefícios | 0,00 | 0,00 | 0,00 |

| Aposentadorias | 0,00 | 0,00 | 0,00 |

| Pensões por Morte | 0,00 | 0,00 | 0,00 |

| Outras Despesas Previdenciárias | 0,00 | 0,00 | 0,00 |

| Compensação Financeira entre os Regimes | 0,00 | 0,00 | 0,00 |

| Demais Despesas Previdenciárias | 0,00 | 0,00 | 0,00 |

| TOTAL DAS DESPESAS DO FUNDO EM CAPITALIZAÇÃO (V) | 0,00 | 0,00 | 0,00 |

| RESULTADO PREVIDENCIÁRIO - FUNDO EM CAPITALIZAÇÃO (VI) = (IV – V)2 | 0,00 | 0,00 | 0,00 |

| RECURSOS RPPS ARRECADADOS EM EXERCÍCIOS ANTERIORES | 2022 | 2023 | 2024 |

| VALOR |

| RESERVA ORÇAMENTÁRIA DO RPPS | 2022 | 2023 | 2024 |

| VALOR |

| APORTES DE RECURSOS PARA O FUNDO EM CAPITALIZAÇÃO DO RPPS | 2022 | 2023 | 2024 |

| Plano de Amortização - Contribuição Patronal Suplementar | |||

| Plano de Amortização - Aporte Periódico de Valores Predefinidos | |||

| Outros Aportes para o RPPS | |||

| Recursos para Cobertura de Déficit Financeiro |

| BENS E DIREITOS DO RPPS (FUNDO EM CAPITALIZAÇÃO) | 2022 | 2023 | 2024 |

| Caixa e Equivalentes de Caixa | 0,00 | 0,00 | 0,00 |

| Investimentos e Aplicações | 0,00 | 0,00 | 0,00 |

| Outro Bens e Direitos |

| FUNDO EM REPARTIÇÃO (PLANO FINANCEIRO) |

| RECEITAS PREVIDENCIÁRIAS - RPPS (FUNDO EM REPARTIÇÃO) | 2022 | 2023 | 2024 |

| RECEITAS CORRENTES (VII) | 0,00 | 0,00 | 0,00 |

| Receita de Contribuições dos Segurados | 0,00 | 0,00 | 0,00 |

| Ativo | 0,00 | 0,00 | 0,00 |

| Inativo | 0,00 | 0,00 | 0,00 |

| Pensionista | 0,00 | 0,00 | 0,00 |

| Receita de Contribuições Patronais | 0,00 | 0,00 | 0,00 |

| Ativo | 0,00 | 0,00 | 0,00 |

| Inativo | 0,00 | 0,00 | 0,00 |

| Pensionista | 0,00 | 0,00 | 0,00 |

| Receita Patrimonial | 0,00 | 0,00 | 0,00 |

| Receitas Imobiliárias | 0,00 | 0,00 | 0,00 |

| Receitas de Valores Mobiliários | 0,00 | 0,00 | 0,00 |

| Outras Receitas Patrimoniais | 0,00 | 0,00 | 0,00 |

| Receita de Serviços | 0,00 | 0,00 | 0,00 |

| Outras Receitas Correntes | 0,00 | 0,00 | 0,00 |

| Compensação Financeira entre os regimes | 0,00 | 0,00 | 0,00 |

| Demais Receitas Correntes | 0,00 | 0,00 | 0,00 |

| RECEITAS DE CAPITAL (VIII) | 0,00 | 0,00 | 0,00 |

| Alienação de Bens, Direitos e Ativos | 0,00 | 0,00 | 0,00 |

| Amortização de Empréstimos | 0,00 | 0,00 | 0,00 |

| Outras Receitas de Capital | 0,00 | 0,00 | 0,00 |

| TOTAL DAS RECEITAS DO FUNDO EM REPARTIÇÃO (IX) = (VII + VIII) | 0,00 | 0,00 | 0,00 |

| DESPESAS PREVIDENCIÁRIAS - RPPS (FUNDO EM REPARTIÇÃO) | 2022 | 2023 | 2024 |

| Benefícios | 0,00 | 0,00 | 0,00 |

| Aposentadorias | 0,00 | 0,00 | 0,00 |

| Pensões por Morte | 0,00 | 0,00 | 0,00 |

| Outras Despesas Previdenciárias | 0,00 | 0,00 | 0,00 |

| Compensação Financeira entre os Regimes | 0,00 | 0,00 | 0,00 |

| Compensação Financeira entre os Regimes | 0,00 | 0,00 | 0,00 |

| TOTAL DAS DESPESAS DO FUNDO EM REPARTIÇÃO (X) | 0,00 | 0,00 | 0,00 |

| RESULTADO PREVIDENCIÁRIO - FUNDO EM REPARTIÇÃO (XI) = (IX – X)2 | 0,00 | 0,00 | 0,00 |

| APORTES DE RECURSOS PARA O FUNDO EM REPARTIÇÃO DO RPPS | 2022 | 2023 | 2024 |

| Recursos para Cobertura de Insuficiências Financeiras | |||

| Recursos para Formação de Reserva |

| BENS E DIREITOS DO RPPS (FUNDO EM REPARTIÇÃO | 2022 | 2023 | 2024 |

| Caixa e Equivalentes de Caixa | |||

| Investimentos e Aplicações | |||

| Outro Bens e Direitos |

| ADMINISTRAÇÃO DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES - RPPS |

| RECEITAS DA ADMINISTRAÇÃO - RPPS | 2022 | 2023 | 2024 |

| Receitas Correntes | 0,00 | 0,00 | 0,00 |

| TOTAL DAS RECEITAS DA ADMINISTRAÇÃO RPPS - (XII) | 0,00 | 0,00 | 0,00 |

| DESPESAS DA ADMINISTRAÇÃO - RPPS | 2022 | 2023 | 2024 |

| Despesas Correntes (XIII) | 0,00 | 0,00 | 0,00 |

| Pessoal e Encargos Sociais | 0,00 | 0,00 | 0,00 |

| Demais Despesas Correntes | 0,00 | 0,00 | 0,00 |

| Despesas de Capital (XIV) | 0,00 | 0,00 | 0,00 |

| TOTAL DAS DESPESAS DA ADMINISTRAÇÃO RPPS (XV) = (XIII + XIV) | 0,00 | 0,00 | 0,00 |

| RESULTADO DA ADMINISTRAÇÃO RPPS (XVI) = (XII – XV)2 | 0,00 | 0,00 | 0,00 |

| BENS E DIREITOS DO RPPS - ADMINISTRAÇÃO DO RPPS | 2022 | 2023 | 2024 |

| Caixa e Equivalentes de Caixa | |||

| Investimentos e Aplicações | |||

| Outro Bens e Direitos |

| BENEFÍCIOS PREVIDENCIÁRIOS MANTIDOS PELO TESOURO |

| RECEITAS PREVIDENCIÁRIAS (BENEFÍCIOS MANTIDOS PELO TESOURO) | 2022 | 2023 | 2024 |

| Contribuições dos Servidores | 0,00 | 0,00 | 0,00 |

| Demais Receitas Previdenciárias | |||

| TOTAL DAS RECEITAS (BENEFÍCIOS MANTIDOS PELO TESOURO) (XVII) | 0,00 | 0,00 | 0,00 |

| DESPESAS PREVIDENCIÁRIAS (BENEFÍCIOS MANTIDOS PELO TESOURO) | 2022 | 2023 | 2024 |

| Aposentadorias | 0,00 | 0,00 | 0,00 |

| Pensões | 0,00 | 0,00 | 0,00 |

| Outras Despesas Previdenciárias | 0,00 | 0,00 | 0,00 |

| TOTAL DAS DESPESAS (BENEFÍCIOS MANTIDOS PELO TESOURO) (XVIII) | 0,00 | 0,00 | 0,00 |

| RESULTADO DOS BENEFÍCIOS MANTIDOS PELO TESOURO (XIX) = (XVII - XVIII)2 |

0,00 | 0,00 | 0,00 |

| PROJEÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES |

| FUNDO EM CAPITALIZAÇÃO (PLANO PREVIDENCIÁRIO) |

| EXERCÍCIO | Receitas Previdenciárias |

Despesas Previdenciárias |

Resultado Previdenciário |

Saldo Financeiro do Exercício |

| (a) | (b) | (c) = (a-b) | (d) = (d Exercício Anterior) + (c) |

|

| 0,00 | 0,00 | 0,00 | 0,00 |

| FUNDO EM REPARTIÇÃO (PLANO FINANCEIRO) |

| EXERCÍCIO | Receitas Previdenciárias |

Despesas Previdenciárias |

Resultado Previdenciário |

Saldo Financeiro do Exercício |

| (a) | (b) | (c) = (a-b) | (d) = (d Exercício Anterior) + (c) |

FONTE: Demonstrativos das PCA's (Prestações de Contas Anuais do Município de Iúna)

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IUNA/ES

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA

2026

Demonstrativo VII

LRF, art. 4°, § 2°, inciso V

| RENÚNCIA DE RECEITA PREVISTA |

| SETORES/PROGRAMAS/ /BENEFICIÁRIO |

Tributo/Contribuição | Modalidade | 2026 | 2027 | 2028 | COMPENSAÇÃO |

| IPTU | Desconto / Isenção |

46.000,00 | 52.000,00 | 58.000,00 | ||

| ITBI | - | 0,00 | 0,00 | 0,00 | ||

| ISS | Anistia | 0,00 | 0,00 | 0,00 | Vide Nota Explicativa em Anexo. |

|

| Taxas | Anistia | 0,00 | 0,00 | 0,00 | ||

| Cont. de Melhoria | - | 0,00 | 0,00 | 0,00 | ||

| Dívida Ativa | - | 0,00 | 0,00 | 0,00 | ||

| TOTAL | 46.000,00 | 52.000,00 | 58.000,00 |

FONTE:

NOTA EXPLICATIVA: Informamos que a Prefeitura Municipal de Iúna, atendendo ao disposto no art. 4º, § 2º, inciso V da LRF e inciso I do art. 14 da referida Lei, não contemplará os valores a serem concedidos de desconto pelo pagamento antecipado do IPTU na estimativa de receita constante da Lei Orçamentária Anual de 2026. Assim, os referidos descontos não comprometerão as metas e resultados fiscais previstos na Lei de Diretrizes Orçamentária, nos termo do inciso I do art. 14 da Lei de Responsabilidade Fiscal, por não estarem previstos como receita a arrecadar.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IÚNA/ES

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO

2026

Demonstrativo VIII

LRF, art. 4°, § 2°, inciso V

| EVENTO | Valor Previsto 2026 |

| Aumento Permanente da Receita | 10.000.000,00 |

| (-) Transferências constitucionais | 5.000.000,00 |

| (-) Transferências ao FUNDEB | 500.000,00 |

| Saldo Final do Aumento Permanente de Receita (I) | 4.500.000,00 |

| Redução Permanente de Despesa (II) | 0,00 |

| Margem Bruta (III) = (I+II) | 4.500.000,00 |

| Saldo Utilizado da Margem Bruta (IV) | 0,00 |

| Impacto de Novas DOCC | 0,00 |

| Margem Líquida de Expansão de DOCC (III-IV) | 4.500.000,00 |

FONTE: Secretaria Municipal de Finanças da Prefeitura Municipal de Iúna/ES

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

MUNICÍPIO DE IÚNA/ES

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE RISCOS FISCAIS

DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS

2026

| PASSIVOS CONTINGENTES | PROVIDÊNCIAS |

| Descrição | Valor | Descrição | Valor |

| Demandas Judiciais | 50.000,00 | Abertura de Créditos Adicionais | 260.000,00 |

| Correção e reajuste da Tabela PMI | 0,00 | ||

| Avais e Garantias Concedidas | 0,00 | ||

| Assunção de Passivos | 210.000,00 | ||

| Pagamento de Juros da Dívida | 0,00 | ||

| Outros Passivos Contingentes | 0,00 | ||

| SUBTOTAL | 260.000,00 | SUBTOTAL | 260.000,00 |

| DEMAIS RISCOS FISCAIS PASSIVOS | PROVIDÊNCIAS |

| Descrição | Valor | Descrição | Valor |

| Frustração de Arrecadação | |||

| Restituição de Tributos a Maior | |||

| Discrepância de Projeções: | |||

| Outros Riscos Fiscais | |||

| SUBTOTAL | 0,00 | SUBTOTAL | 0,00 |

| TOTAL | 260.000,00 | TOTAL | 260.000,00 |

FONTE: Secretaria Municipal de Finanças da Prefeitura Municipal de Iúna/ES

O aumento do salário mínimo federal, implicará negativamente nas contas públicas do município, uma vez que irá atingir uma faixa maior da tabela padrão salarial da Prefeitura Municipal. Além disso, a possibilidade de correção da tabela de padrão salarial da prefeitura irá aumentar as despesas correntes do município, apesar de não ultrapassarem o limite de gastos com pessoal estabelecido pelos art. 19 e 20 da Lei 101/00.

Gabinete do Prefeito Municipal de Iúna, Estado do Espírito Santo, aos vinte e um dias do mês de julho do ano de dois mil e vinte e cinco (21/07/2025).

ROMÁRIO BATISTA VIEIRA

Prefeito Municipal de Iúna

Este texto não substitui o Publicado no quadro de avisos da Prefeitura Municipal de Iúna, no dia 21 de julho de 2025.

Este texto é meramente informativo e não exprime a orientação jurídica do órgão.